Обновленный режим работы инспекций Федеральной налоговой службы (ИФНС) по городу Москве начнет действовать с 1 июля 2025 года.

График работы всех ИФНС в Москве с 1 июля 2025 года — с понедельника по четверг с 9 до 18, в пятницу с 9 до 16.45, в предпраздничные дни длительность времени работы сокращается на 1 час.

Внедрение дистанционного документооборота с налоговой службой существенно уменьшило необходимость личного посещения ИФНС бухгалтером предприятия.

Перечень вопросов которые можно решить при личном посещении инспекции налоговой службы все еще значителен и в таком случае актуальный график работы очень важен.

На направленное электронно подтверждение основного вида экономической деятельности (ОВЭД) в 2025 году ответ поступит в интервале 14 дней с даты отправки.

В перечень документов, как правило, входящих в отчет подтверждения ОВЭД входит заявление о подтверждении основного вида экономической деятельности, справка-подтверждение основного вида экономической деятельности и копия пояснительной записки к бухгалтерскому балансу за 2024 год.

При сдаче в электронном виде заявления на подтверждение ОВЭД ответные документы из СФР окажутся в перечне прикрепленных к отправленному отчету в диапазоне двух недель.

При не поступлении ответа необходимо обратиться в Социальный фонд (Фонд пенсионного и социального страхования РФ).

Своевременный бухгалтерский учет, а также подготовленный комплект документов для подтверждения ОВЭД и класс профессионального риска на предприятии будет соответствовать «Правилам отнесения видов экономической деятельности к классу профессионального риска» согласно постановлению Правительства РФ от 01.12.2005 № 713.

Опытный бухгалтер безукоризненно заполнит отчетность в СФР, ФНС и остальные контролирующие организации и безусловно избавит от необходимости повторной отправки отчетов после выявления ошибок.

Все даты известны, срок сдачи декларации по УСН за 2024 год для юридических лиц и ИП отличается лишь на месяц, отчетность по упрощенке должна быть сдана в 2025 году.

Какой срок сдачи декларации по УСН за 2024 год для юридических лиц

25 марта 2025 года крайний срок сдачи декларации по УСН за 2024 год для юридических лиц, например ООО, АО, ТСЖ, ЖСК и т.п., на упрощенной системе налогообложения.

Полное наименование отчета «Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» форма по КНД 1152017.

Годовая отчетность по упрощенке за весь 2024 год для юридического лица (ООО, АО, ЖСК, ТСЖ) это заполненные разделы налоговой декларации подтвержденные подписью исполнительного органа. В ситуации, когда срочно требуются услуги бухгалтера для юридических лиц, принятое без промедления решение позволит избежать санкций со стороны налоговой инспекции.

Какой предельно допустимый срок сдачи декларации по УСН за 2024 год для ИП

25 апреля 2025 года предельно допустимый срок сдачи декларации по УСН за 2024 год для индивидуальных предпринимателей (ИП) на упрощенной системе налогообложения.

Полное наименование отчета «Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» форма по КНД 1152017.

Индивидуальный предприниматель и годовая отчетность по упрощенке за 2024 год, то с чем столкнулись многие ИП в интервале февраль — апрель 2025 года. Для некоторых предпринимателей это задача со многими неизвестными, но только не для тех кто подобрал себе услуги бухгалтера для ИП, выход, как всегда, в правильном выборе.

Актуальная форма отчета, правильное заполнение разделов, сведение итоговых цифр и остальные факторы, влияющие на подготовку и сдачу отчетности, вас не будут волновать, если за дело возьмется опытный бухгалтер.

В разгар календарной осени, точнее с 1 октября, начинается сдача отчетности за 3 квартал 2024 года для юридических лиц и индивидуальных предпринимателей.

Квартальная отчетность 3 квартала 2024 года в контролирующие органы является важным звеном перед подведением итогов за весь календарный год.

За июль, август и сентябрь изменений в содержании и формах бланков отчетов не случилось, введение изменений планируются с начала следующего года.

Вид деятельности, система налогообложения, наличие сотрудников это лишь некоторые факторы которые определяют объем квартальной отчетности предприятия.

Как правило предоставляют отчетность, на текущий момент, в налоговую службу, социальный фонд и статистику, не выполнение этой обязанности влечет финансовую и административную ответственность. Профессиональный бухгалтер знает как соблюсти все формальности и сроки.

Сбой в работе личного кабинета на сайте ФНС 1 августа 2024 года наблюдали желающие самостоятельно воспользоваться через интернет сервисами налоговой службы.

При попытке зайти 1 августа 2024 года в ЛК ИП на сайте nalog.ru все необходимые технические проверки завершаются положительно и затем бесконечно крутится кружочек загрузки данных. Перезагрузка страницы браузера некоторым помогает, проблема с доступом исчезает и открывается главная страница личного кабинета.

Однако следующие проблемы возникают в разделе «Мои кассы» ЛК ФНС. Раздел учет контрольно-кассовой техники полностью посвящен данным о зарегистрированной и снятой с учета ККТ.

При загрузке страницы появляется уведомление от налоговой службы «В периоды с 22-00 01.08.2024 по 01-00 02.08.2024, с 20-00 02.08.2024 по 20-00 04.08.2024 по московскому времени будут проводиться технологические работы. Раздел «Учет ККТ» может быть недоступен. Приносим свои извинения за доставленные неудобства.»

План проведения технологических работ в 3 квартале 2024 года в личном кабинете индивидуального предпринимателя на сайте Федеральной налоговой службы. В указанные в плане даты будут проводиться технологические работы и возможна недоступность личного кабинета ИП.

Нарушения в работе технических средств возможны и как правило имеют четкие временные ограничения на их локализацию, бухгалтерская компания оказываясь в такой ситуации обязательно учитывает их в дальнейшем при составлении плана работ.

Кассовая техника уже давно стала непременным атрибутом розничной торговли, за ККТ требуется надлежащий контроль, если у вас ИП на патенте высококвалифицированный бухгалтер будет для вас ценным работником.

1 июля тот самый день, когда начало второго месяца лета совпадает с началом отчётного периода для ИП и юридических лиц за 2 квартал 2024 года.

За прошедшие апрель, май и июнь 2024 года обязанность предоставления квартальной отчётности возникла у юридических лиц, например ООО, АО, ТСЖ, ЖСК, а также у ИП.

Перечень отчётов варьируется в зависимости от системы налогообложения, наличия в штате сотрудников и других факторов.

Глобальных изменений в законодательстве за прошедший период не случилось, однако без контроля за своевременностью и полнотой сдаваемой отчётности не одно предприятие не может обойтись, опытный бухгалтер поможет соблюсти все формальности.

Консолидированный опыт с которым бухгалтерская компания выступает в качестве сотрудника на аутсорсинге несомненно является её преймуществом.

ИП на патенте получил письмо из ФНС о необходимости предоставить пояснения в связи с отличием количества сотрудников указанных в декларации РСВ и в патенте.

Письмо из налоговой инспекции, которое получил индивидуальный предприниматель:

«Налоговым органом выявлен риск занижения исчисленного налога в пользу физических лиц в отношении предпринимателей, у которых количество наемных работников, указанных индивидуальными предпринимателями в заявлениях на право применения патента в 2023 году, превышает количество физических лиц, в пользу которых индивидуальными предпринимателями фактически произведены выплаты и иные вознаграждения по данным расчетов по страховым взносам за 2023 год. В соответствии с ст. 16 Трудового кодекса при возникновении трудовых отношений между работодателем и работником обязательно заключается трудовой договор. Согласно статье 419 Налогового кодекса Плательщиками страховых взносов признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, а именно лица, производящие выплаты и иные вознаграждения физическим лицам (организации и индивидуальные предприниматели). Вам необходимо представить уточненные расчеты по страховым взносам и форме 6-НДФЛ, или представить пояснения об отсутствии занижения налоговой базы (все сотрудники должны быть оформлены).»

В патенте на право применения патентной системы налогообложения ИП указывается средняя численность привлекаемых наемных работников, в соответствии с направленным заявлением на получение патента.

В декларации расчет по страховым взносам вносятся данные о количестве застрахованных лиц и количестве физических лиц, с выплаты которым исчисляются страховые взносы.

В случае отсутствия нарушений направляется следующий примерный текст ответного письма в налоговую инспекцию: Индивидуальный предприниматель …, ОГРНИП …, ИНН …, Адрес … В Межрайонная ИФНС № … по … Исх. № … от … г. На Письмо от … В заявлении на право применения патента в 2023 году указана численность наемных работников с учетом развития и расширения бизнеса. Количество фактически трудоустроенных работников соответствует потребностям бизнеса. В будущем, при необходимости, это количество будет увеличено. Неоформленных сотрудников у ИП нет. Индивидуальный предприниматель …

Факторы влияющие на финансовое состояние предприятия ИП на патенте затрагивают как экономические показатели, так и перспективы развития. Пунктуальное бухгалтерское сопровождение позволяет в реальном времени получать срез информации по доходам и расходам.

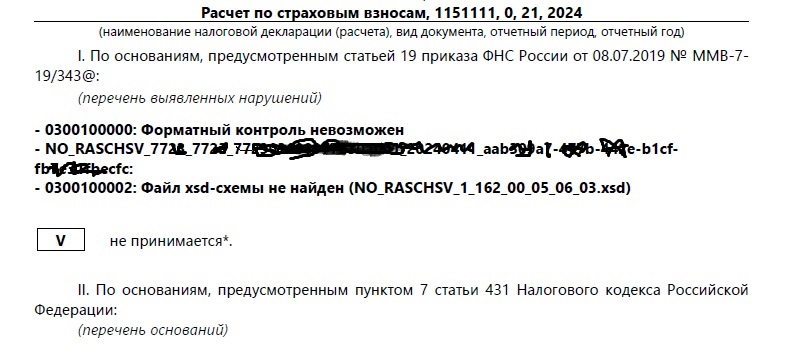

Отправленная налоговая декларация расчет по страховым взносам за 1 квартал 2024 года возвращается с ошибками 0300100000 и 0300100002, отчет не принимается.

После отправки РСВ за 1 квартал 2024 года поступает «Уведомление об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным».

По основаниям, предусмотренным статьей 19 приказа ФНС России от 08.07.2019 № ММВ-7-19/343@ (перечень выявленных нарушений):

0300100002: Файл xsd-схемы не найден (NO_RASCHSV_1_162_00_05_06_03.xsd)

Налоговая декларация расчет по страховым взносам за 1 квартал 2024 года не принимается.

Сообщается, что 11 — 14 апреля 2024 года проводятся плановые работы на стороне ФНС, ошибки 0300100000 и 0300100002 связаны с некорректной обработкой файлов в приемном комплексе.

В связи с плановыми работами и не принятием налоговой декларации рекомендуем повторить отправку позже.

Обратите внимание 25 апреля 2024 года — срок сдачи отчетности за 1 квартал, в том числе декларации расчет по страховым взносам РСВ.

Периодическое техническое обслуживание современные программно-аппаратные комплексы проходят в зависимости от намеченного графика, своевременная подготовка и сдача отчетности тоже подчиняется установленным временным интервалам.

Соблюдение всех необходимых сроков контролируется опытным бухгалтером с помощью специализированных программ и мониторингом последних изменений в законодательстве.

Для вас новые реквизиты по которым нужно оплачивать взнос на травматизм для Москвы и Московской области с 02 октября 2023 года, также для пенни и штрафов.

Новый юридический адрес Отделения Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области (Социальный фонд) с 02.10.2023 года — 107078, г. Москва, пер. Орликов, д. 3, к. А.

Изменение юридического адреса отделения Социального фонда по Москве и области влечет изменение КПП и ОКТМО.

Обратите внимание с 2 октября 2023 года новые реквизиты для уплаты взноса на травматизм, пени и штрафа, КПП – 770801001, ОКТМО – 45378000.

Полные реквизиты для уплаты взноса на травматизм Москва и Московская область

С учетом изменений от 2 октября полные реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний, он же взнос на травматизм.

Получатель УФК по г. Москве (ОСФР по г. Москве и Московской области л/с 04734Ф73010)

ИНН 7703363868

КПП 770801001

ОКТМО 45378000

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

Номер счета банка получателя 40102810545370000003

Номер счета получателя 03100643000000017300

БИК 004525988

Данные заполнения полей платежного поручения для оплаты взноса на травматизм работодателям из Отделения Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области.

Октябрь месяц 2023 года для сотрудников бухгалтерии предприятия отметился началом отчетного периода за третий квартал, а для работников отдела кадров обновлением в области ведения данных воинского учета.

Запрашивать справки или акт сверки в налоговой инспекции на 28 число месяца не получится и это необходимо учесть при ведении финансо-хозяйственной деятельности.

Формирование справок и актов сверки из налоговой инспекции на 28 число месяца приостановлено по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, на бумажном носителе.

В 2023 году налоговая служба предоставляет по запросу налогоплательщика следующие документы:

— Справка о наличии на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента;

— Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента;

— Справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

— Акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа либо сумм денежных средств, перечисленных не в качестве единого налогового платежа.

На основании письма Федеральной налоговой службы от 28 апреля 2023 г. № АБ-4-19/5479@ “О формировании справок и актов сверки” ФНС приостановила подготовку вышеуказанных документов на 28 число месяца, если эта дата является нерабочим днем, то этот день переносится на первый рабочий день. В этот день данные обновляться не будут, актуальная информация появится только на следующий день. В остальные дни месяца вышеприведенные справки и акты формируются автоматически.

Опытный бухгалтер все актуальные данные о внесенных налоговой службой результатах деятельности предприятия за прошедший отчетный период узнает из сверки с ИФНС, анализ имеющейся и полученной информации позволит не допустить ошибок при ведении бухгалтерского учета в ООО или ИП.