ИФНС, ПФР, ФСС сообщили часы работы с 30 марта по 30 апреля 2020 года, о приеме граждан и организаций для снижения риска распространения коронавирусной инфекции.

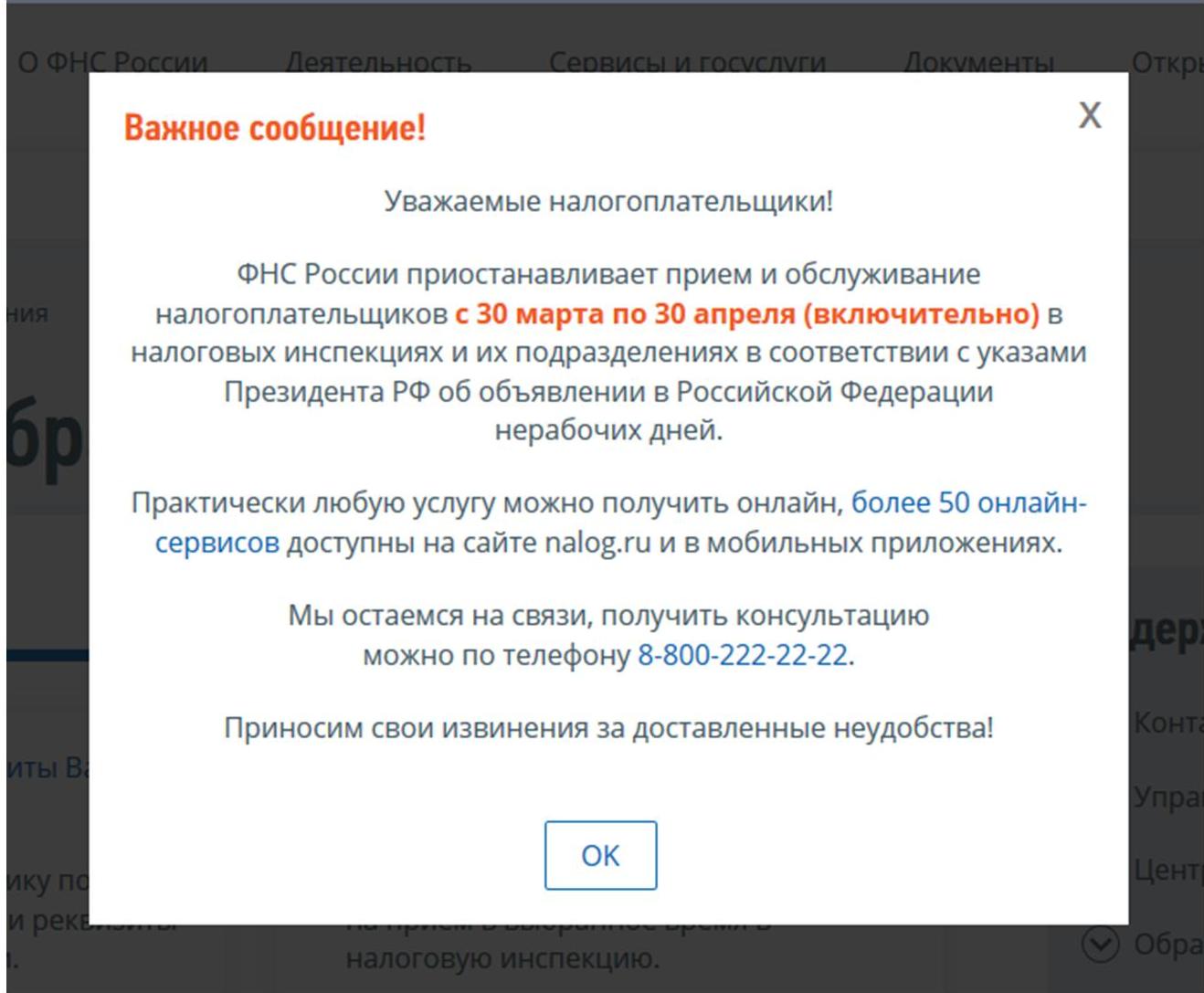

Инспекции федеральной налоговой службы ИФНС часы работы и график приема с 30 марта по 30 апреля 2020 года

Практически любую услугу можно получить онлайн, более 50 онлайн-сервисов доступны на сайте nalog.ru и в мобильных приложениях. Получить консультацию можно по телефону 8-800-222-22-22.

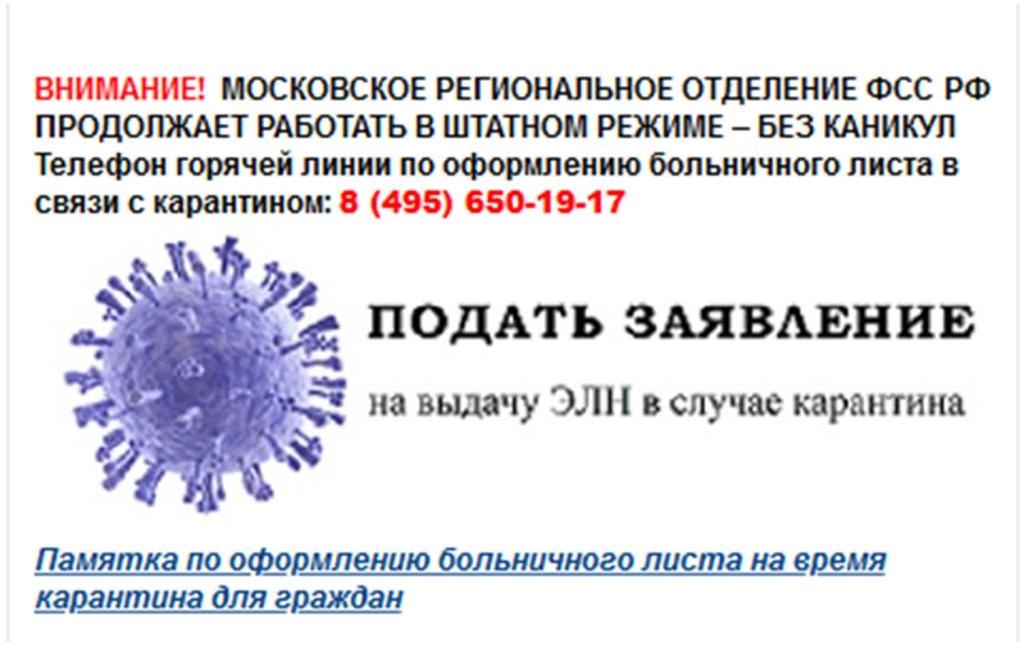

Московское региональное отделение Фонда социального страхования ФСС часы работы и график приема с 30 марта по 30 апреля 2020 года

В целях предотвращения распространения в г. Москве новой коронавирусной инфекции (2019-nCoV), для подготовки и направления отчетных форм (Форма 4-ФСС) за 1 квартал 2020, направления документов на ПОВЭД за 2019, а также получения других государственных услуг Фонда, настоятельно рекомендуем использовать электронные сервисы ФСС РФ — Единый портал госуслуг, Шлюз Фонда, а также услуги спецоператоров связи. Телефоны горячей линии работают ежедневно (без выходных) с 08.00 до 19.00. Телефон горячей линии: по общим вопросам 8 (495) 650-35-45, по порядку начисления и оплаты пособий по электронному листу нетрудоспособности обращаться по телефону горячей линии 8 (495) 650-19-17.

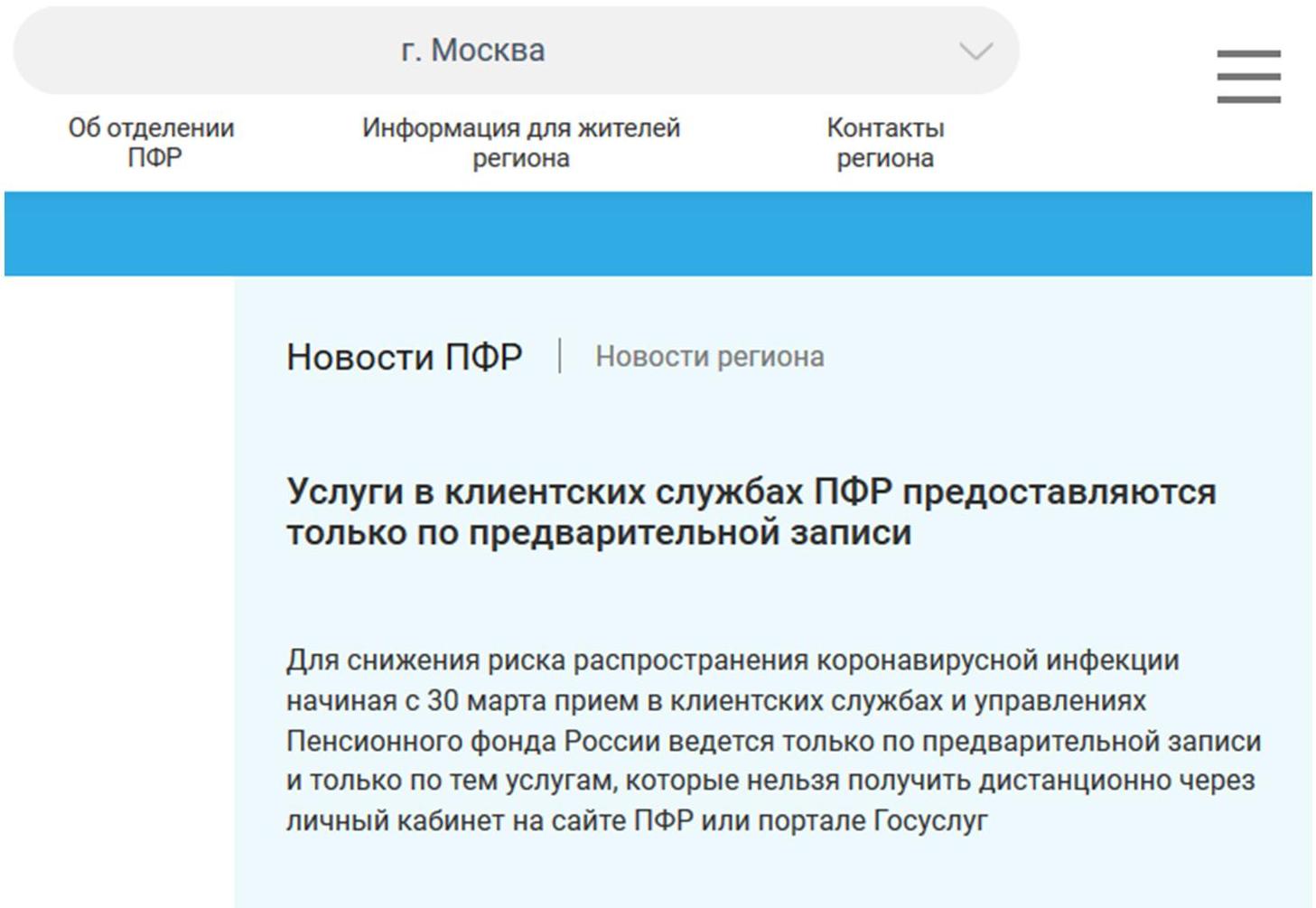

Управления Пенсионного фонда ПФР часы работы и график приема с 30 марта по 30 апреля 2020 года

Рекомендация:

Оптимальные варианты для сдачи отчетности в контролирующие органы с возможностью получить подтверждение о приеме, на текущий момент, это передача по телекоммуникационным каналам связи или почтой России.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании. Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения является актуальными на момент публикации. Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.